Por: Daniela Nishyama e Caio Schunck

No dia 16 de setembro de 2024 foi publicada a Lei nº 14.973/2024 regulamentando a desoneração da folha de pagamento em 2024; possibilitando a atualização do valor de custo dos imóveis já declarados por pessoas físicas e jurídicas para os seus respectivos valores de mercado; e instituindo o novo Regime Especial de Regularização Geral de Bens Cambial e Tributária (RECT-Geral).

Confira as principais regras introduzidas pela Lei sobre esses temas:

FIM DA DESONERAÇÃO DA FOLHA DE PAGAMENTO:

A Lei nº 14.973/2024 prevê a manutenção da desoneração da folha de pagamento em 2024, através do pagamento, por parte das empresas, da Contribuição Previdenciária sobre a Receita Bruta (CPRB), substituindo a contribuição previdenciária patronal incidente sobre a folha de salários.

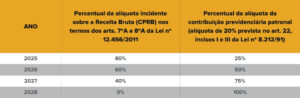

Contudo, a partir de 2025, a folha de pagamento será reonerada de forma gradual, de modo que as empresas beneficiadas passarão a recolher a contribuição previdenciária cumulativamente sobre a folha de pagamento e sobre a receita bruta, através de alíquotas ajustadas anualmente:

Saliente-se que as alíquotas da CPRB variam de acordo com o setor e serviço prestado.

Durante os anos de 2025 e 2027 (período de transição), a lei prevê que não haverá cobrança da contribuição previdenciária sobre o 13º salário dos empregados.

Além disso, as empresas beneficiadas pelo regime da desoneração terão a obrigação de manter, pelo menos, 75% do número de empregados durante a vigência do benefício.

ATUALIZAÇÃO DO VALOR DE BENS IMÓVEIS:

Pessoa física: as pessoas físicas residentes no Brasil poderão atualizar o valor dos bens imóveis já informados na Declaração de Ajuste Anual – DAA para o valor de mercado, tributando a diferença positiva em relação ao custo de aquisição (ganho de capital) pelo Imposto de Renda da Pessoa Física – IRPF à alíquota de 4%

Pessoas jurídicas: as pessoas jurídicas poderão atualizar o valor dos bens imóveis constantes no ativo permanente de seu balanço patrimonial para o valor de mercado, sendo que o ganho de capital deverá ser tributado pelo Imposto de Renda Pessoa Jurídica – IRPJ à alíquota de 6% e pela Contribuição Social sobre o Lucro Líquido – CSLL à alíquota de 4%.

Importante ressaltar que a legislação não traz mais a conta de “ativo permanente”, razão pela qual este dispositivo seria aplicável aos imóveis registrados no ativo não-circulante, de acordo com o indicado no balanço patrimonial.

Em ambos os casos, a Receita Federal do Brasil regulamentará a forma e o prazo para a realização da opção pela tributação, sendo que o prazo para o pagamento dos tributos é de 90 dias contados da publicação da Lei.

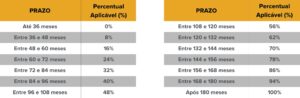

Saliente-se que, caso o imóvel venha a ser alienado em menos de 15 anos da atualização dos valores, o cálculo do ganho de capital será apurado considerando a fórmula a seguir e levará em consideração percentuais proporcionais ao tempo decorrido entre a data da atualização e a venda:

GANHO DE CAPITAL = Valor da alienação – [CAA + (DTA x %)*

*CAA – custo do bem imóvel antes da atualização / DTA – diferencial de custo tributado a título de atualização / % – percentual proporcional ao tempo decorrido da atualização até a venda

RERCT-GERAL:

O RERCT-Geral é regime especial instituído para declaração voluntária de recursos, bens ou direito de origem lícita, que não tenham sido declarados ou foram declarados com omissão ou incorreição, mantidos no Brasil ou no exterior, ou repatriados por residentes ou domiciliados no Brasil. Por exemplo: depósitos bancários, cotas de fundos de investimento, recursos integralizados em empresas brasileiras ou estrangeiras, apólices de seguros etc.

De acordo com a Lei nº 14.973/2024, o prazo para adesão ao RERCT-Geral é de 90 dias contados a partir da publicação da lei, e as condições para a adesão são: apresentação da declaração voluntária da situação patrimonial em 31/12/2023 (DERCAT); e pagamento do imposto (IR sobre o ganho de capital – 15%) e multa (100% sobre o IRPF apurado).

Cumpridas as condições para a adesão, haverá perdão dos créditos tributários devidos em razão do descumprimento das obrigações tributárias, com redução de 100% do valor das multas moratórias.

Quem aderiu ao RERCT trazido pela Lei nº 13.254/2016, poderá complementar a declaração entregue em 2016 para identificar bens/direitos adquiridos desde então, observadas as regras previstas na Lei nº 14.973/2024.

Saliente-se que os recursos, bens ou direitos constantes na declaração única para adesão ao RERCT-Geral também deverão ser informados na declaração retificadora de ajuste anual do imposto de renda relativa ao ano-calendário de 2024, na declaração retificadora da declaração de bens e capitais no exterior relativa ao ano-calendário de 2024, caso aplicável, e na escrituração contábil societária relativa ao ano-calendário da adesão, no caso de pessoa jurídica.

A adesão ao RERCT-Geral acarretará a extinção da punibilidade dos crimes praticados até a data da adesão com relação aos ativos e quaisquer obrigações cambiais a eles relacionadas sujeitos à regularização. Exemplo: omissão de informações, sonegação fiscal, falsificação de documentos.

A anistia criminal será aplicável desde que o cumprimento das condições para a adesão ao RERCT-Geral ocorra antes do trânsito em julgado de eventual decisão criminal condenatória.

A equipe Tributária do Zürcher Advogados está à disposição para esclarecer dúvidas a respeito deste e de outros temas.